扶養の範囲内で働くとは

中小法人の場合、同じ会社で社長(夫または妻)が役員報酬をとり、配偶者はパート・アルバイトとして扶養の範囲内で働くことも多いと思います。

ここで改めて配偶者の扶養の範囲内について整理してみたいと思います。

以降分かりやすくするため社長を「夫」、パート・アルバイトを「妻」として表現します。

〇扶養の範囲内とは

「税制上の扶養」と「社会保険上の扶養」の2つがあります。

・税制上の扶養

税制上の扶養は、所得税や住民税の計算に関するものです。

妻の収入が一定金額以下の場合に夫の所得税・住民税の計算上、配偶者控除・配偶者特別控除の適用を受けることができます。

つまり妻の収入が一定金額以下の場合、夫の税金計算でトクをすることになります。

配偶者控除・配偶者特別控除の一覧表(A→夫 B→妻)

※国税上HPより参照

・社会保険上の扶養

社会保険上の扶養は、健康保険や年金に関するものです。

健康保険について、扶養に該当すれば妻は健康保険料を負担しなくてもよくなります。

扶養になるためには妻の年間収入が130万円未満(かつ夫の年間収入の1/2未満)である必要があります。

いわゆる130万円の壁というやつです。

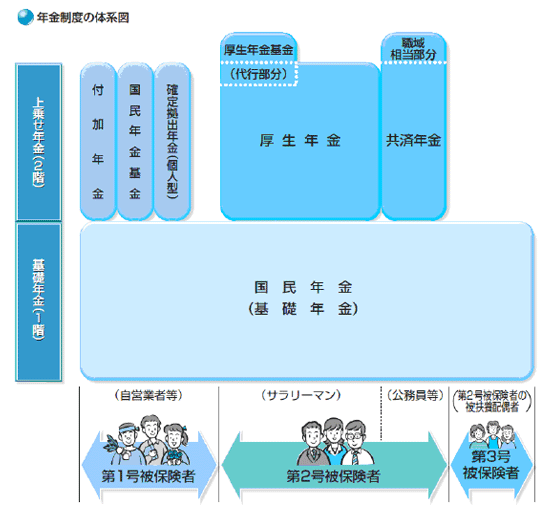

年金について、扶養に該当すれば妻は国民年金の第3号被保険者に該当し年金保険料を負担しなくてよくなります。

年金制度の体系図

※以下日本年金機構HPより参照

扶養になる条件は夫が第2号被保険者であるかぎり健康保険と同じです。

年金保険料を負担していないので将来年金がもらえないかというとそうではなく基礎年金部分については支給されます。

つまり妻の収入が130万円以下の場合、妻の保険料負担がなくなり、さらに年金まで支給されます。

〇気を付けること

一見扶養の範囲内で働くことはメリットが多い気しますが気を付ける点もありますのでご紹介します。

・傷病手当金が支給されない

傷病手当金は、被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されますが、対象は被保険者のみなので被扶養者が病気やけがをした場合には支給されません。

中小法人の場合ご夫婦で同じ仕事をしていることもあると思うのでこの点は注意する必要があると思います。