扶養の範囲内で働くとは(その2)

前回ご夫妻で会社をやっており、社長が役員報酬、その配偶者がパートとして働いた場合の、「扶養の範囲内で働くこと」について整理しました。

ご夫妻で会社をやっている中小法人の場合、経営者夫妻が自分たちの給与を割と自由に決定できるので、夫妻合計で給与を考えている場合も多いかと思います。

妻が扶養の範囲内で働いている場合に質問されるのが

「妻の年金を増やしたいので夫の給与を下げて妻の給与を上げて妻も社会保険に加入したほうがいいか?」

というものです。

夫の給与を下げて妻の給与を上げた方が将来もらえる年金が増えるかを考えてみたいと思います。

1.年金の受給額の計算方法

まずは将来いくら年金がもらえるか、その計算方法を確認します。

厚生年金に加入している場合年金の受給額は基礎年金と厚生年金の合計になります。

基礎年金の受給額は以下の式で計算されます。

780,900円×(納付月数)/480月

20歳~60歳まで保険料をちゃんと収めている場合は年間780,900円になります。

※納付免除期間などを反映した正確な計算式は年金日本年金機構のHPよりご確認ください。

厚生年金の受給額は、65歳以降から受け取りを開始した場合、以下の式で計算されます。

(ア)報酬比例年金額+(イ)経過的加算+(ウ)加給年金額

(ア)報酬比例年金額

報酬比例年金額の計算式は、厚生年金加入時期によって次の通り計算します。

平均標準報酬月額×7.5/1000×H15年3月以前の加入月数

+平均標準報酬額×5.769/1000×H15年4月以降の加入月数

平均標準報酬月額→H15年3月までの被保険者期間の標準報酬月額の総額を、その被保険者期間の月数で割り算した金額です。賞与を含みません。

平均標準報酬額→H15年4月以後の被保険者期間の標準報酬月額と標準賞与額の総額を、その被保険者期間の月数で割り算した金額です。賞与を含みます。

(イ)経過的加算

特別支給の厚生年金(60歳から65歳に達するまでに年金を受給するときの年金)

と65歳以降から厚生年金では受給額の計算方法が違います。その差額を調整するための計算です。

詳しい説明は今回は省略します。

(ウ)加給年金

年金をもらう時点で、配偶者(65歳未満の)やお子さん(高校卒業前の未婚の子)がいる場合に上乗せされる家族手当のようなものです。

詳しい説明は今回は省略します。

当然といえば当然なのですが年金のもらえる金額は納付した期間と納付した金額(報酬金額)で決まります。

2.夫婦の年金受給額

では夫婦がもらえる年金の合計額はどうなるか確認したいと思います。

夫婦がもらえる年金の合計額は以下になります。

夫の基礎年金+妻の基礎年金

+夫の平均標準報酬(月)額×一定率×加入月数

+妻の平均標準報酬(月)額×一定率×加入月数

妻の基礎年金支給額については、妻に社会保険をかけて保険料を支払っても、扶養の範囲内で働いて保険料を支払っていなくても、基礎年金支給額については変わりません。

また妻の給与を上げて夫の給与を下げた場合、妻の平均標準報酬額は増えますが逆に夫の平均標準報酬額は減ります。

つまり「妻の年金を増やしたいので夫の給与を下げて妻の給与を上げて妻も社会保険に加入したほうがいいか?」

に対する答えとしては、夫婦の年金の合計額で考えた場合将来もらえる年金は増えませんということになります。

3.夫婦の給与の手取り額

次に夫婦の給与の手取り額について考えてみたいと思います。

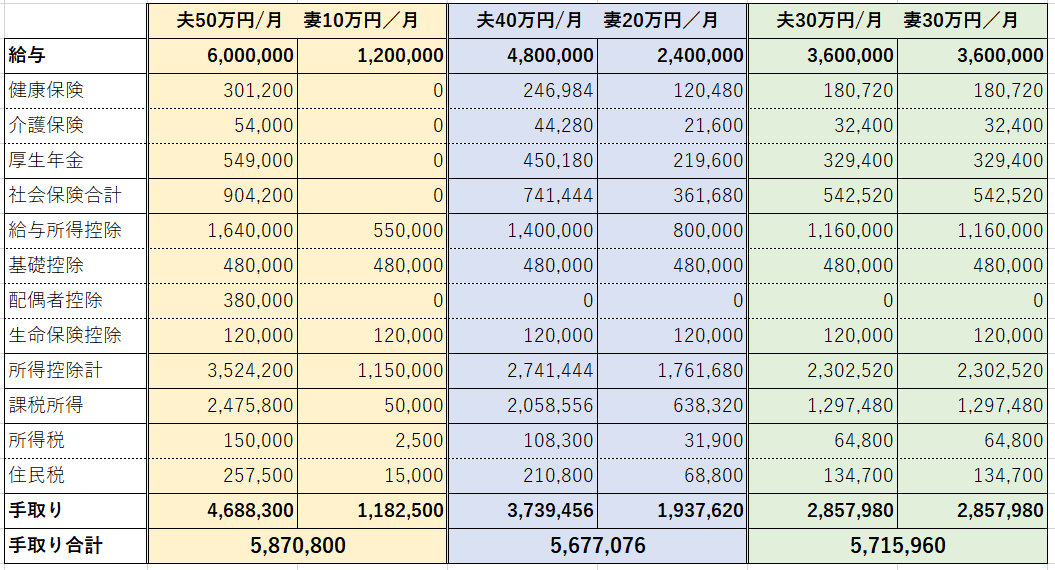

仮に夫婦合計で月額60万円とした場合に夫と妻の給与の額を変えた時に社会保険料や税金(所得税と住民税)を引いた手取り額がどう変わるか見てみます。

生命保険控除は最大12万円(住民税の計算の場合は7万円)として計算してみます。

その結果、妻が扶養の範囲内で働いている場合が最も手取りが多くなりました。

以上のことから考えると、夫婦の年金の合計額で考えた場合、夫の給与を下げて妻の給与を上げるよりも、手取り額が最も多くなるバランスにして、その手取り額から積立、iDecoに加入した方が、夫婦の年金額を増やせると言えます。

もちろん労働に対する適正な給与の額もあると思いますし、夫婦ともに給与を上げる方が年金は増えます。考え方の一例として参考にしていただければと思います。