インボイス制度(1)

1.インボイス制度とは

令和5年 10 月1日から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式 (いわゆるインボイス制度)が導入されます。

「適格請求書発行事業者」が交付する「適格請求書」が「仕入税額控除」の要件となります。

一言で言うと「私(売手)が発行する請求書は、お客様(買手)の仕入税額控除に使えますよ」というものです。

自身が発行する請求書を適格請求書とするためには手続きが必要となります。

2.仕入税額控除とは

消費税の課税事業者は消費税を納付する必要があります。

消費税の計算は売上代金として顧客から預かった消費税から、自身が仕入など消費税が含まれる支払をした時の支払った消費税を引いて求めます。

売上に係る消費税額から差し引くことを仕入税額控除といいます。

消費税額=課税売上に係る消費税額-課税仕入等に係る消費税額

仕入税額控除をするためには、帳簿に一定の事項を記載し、請求書・領収等を保存する必要があります。

インボイス制度が開始する令和5年10月1日より、保存しなければならない請求書が適格請求書になります。

※参考(国税庁インボイス資料より)

3.適格請求書発行事業者とは

○適格請求書を交付できるのは、適格請求書発行事業者に限られます(勝手に発行することはできません)

○適格請求書発行事業者となるためには、税務署に申請書を提出し、登録を受ける必要があります。

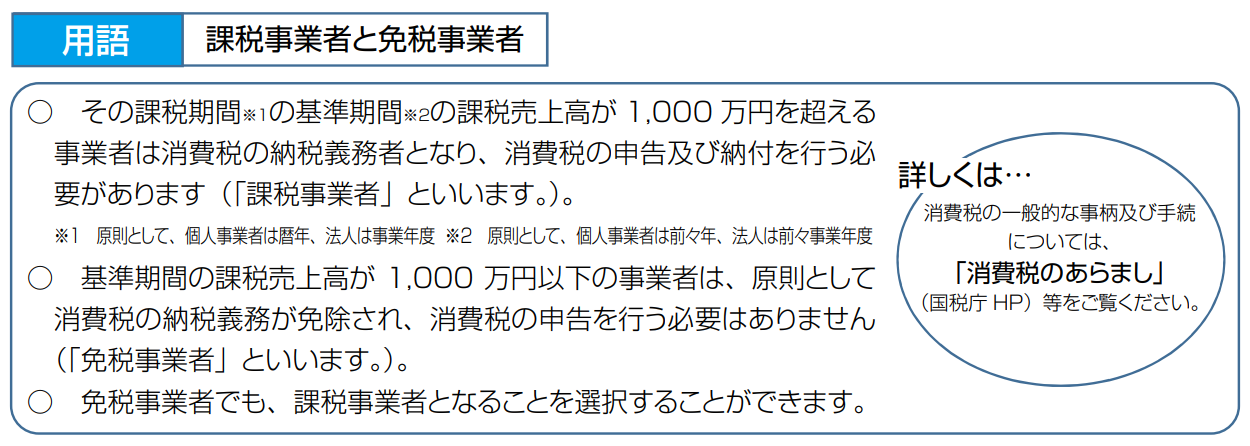

〇課税事業者でなければ登録を受けるこ とはできません。

〇適格請求書発行事業者は、基準期間の課税売上高が 1,000 万円以下となった場合であっても課税事業者のままです。

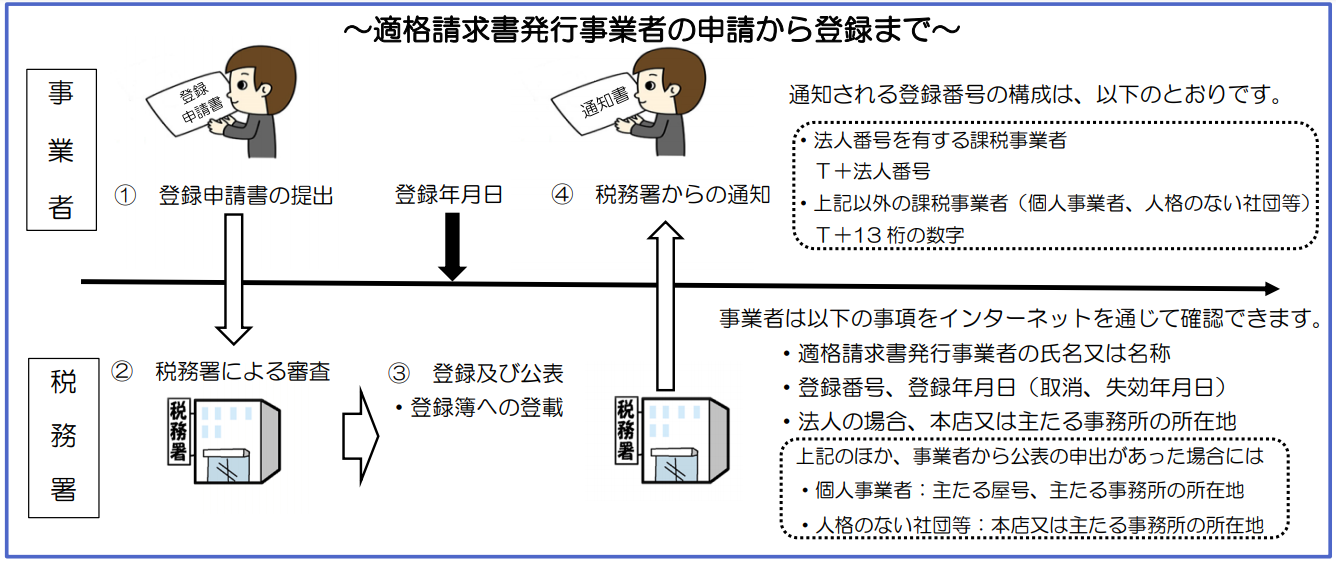

(登録手続き)

(申請時期)

登録申請書は、令和3年 10 月1日から提出可能です。

適格請求書等保存方式が導入される令和5年 10 月1日から登録を受けるためには、原則として令和5年3月 31 日までに登録申請書を提出する必要があります。

※図参照(国税庁インボイスリーフレットより)

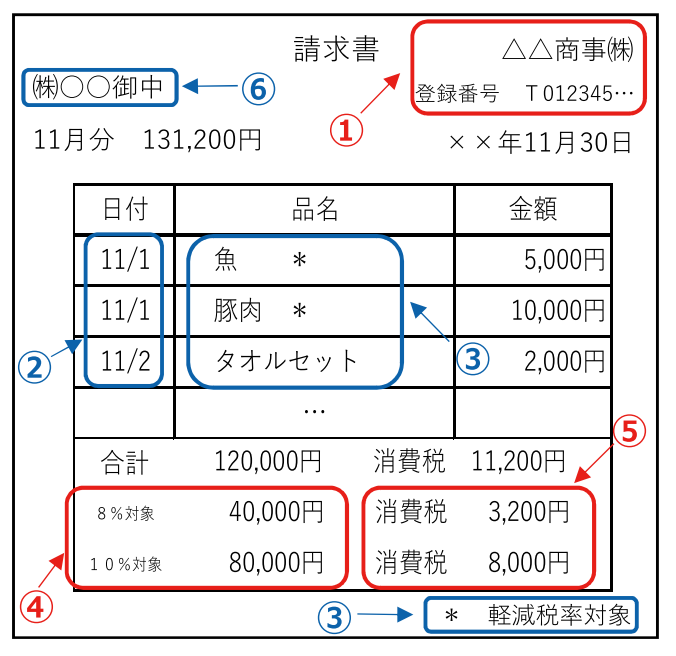

4.適格請求書とは

(1) 適格請求書の記載事項

適格請求書発行事業者は、以下の事項を請求書や納品書などに記載する必要があります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び 適用税率

⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称