インボイス制度(2)

令和5年10月1日よりインボイス制度が始まります。

インボイス制度とは、消費税額の計算に関する制度です。

消費税の計算をする際の「仕入税額控除」要件として、「適格請求書発行事業者」が交付する「適格請求書等(インボイス)」の保存が必要となりました。

各用語の解説は前回のコラムをご覧ください。

今回は消費税の課税事業者が準備しておくことをまとめてみました。

<売り手として注意すること>

〇適格請求書発行事業者の登録

令和5年10月1日から適格請求書を発行するためには令和5年3月31にまでに登録手続きが必要です。

登録は義務ではないので、売り先が一般消費者などインボイスを必要としない方だけの場合など登録しなくてもいいかもしれませんが、通年課税事業者である場合は登録しておいたほうが無難と思います。

〇適格請求書発行事業者の義務

・適格請求書の交付→一定の記載事項を満たした適格請求書を交付します。

・適格返還請求書の交付→返品や値引きなどを行う場合に、適格変換請求書を交付します。

・適格請求書の修正→請求書に誤りがあった場合に修正した請求書を交付します。

・写しの保存→発行した請求書の写し(控え)を保存します。

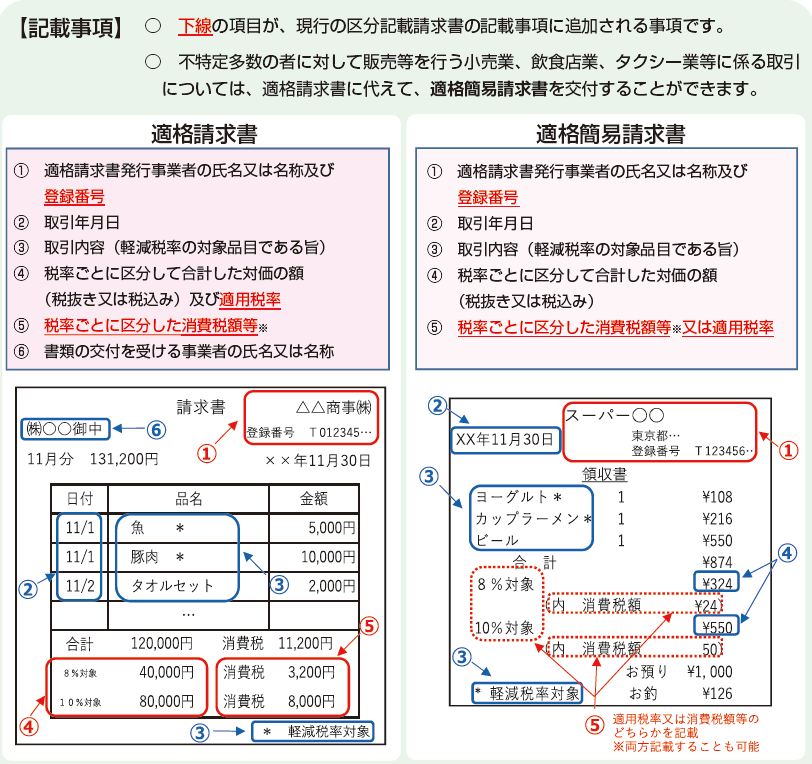

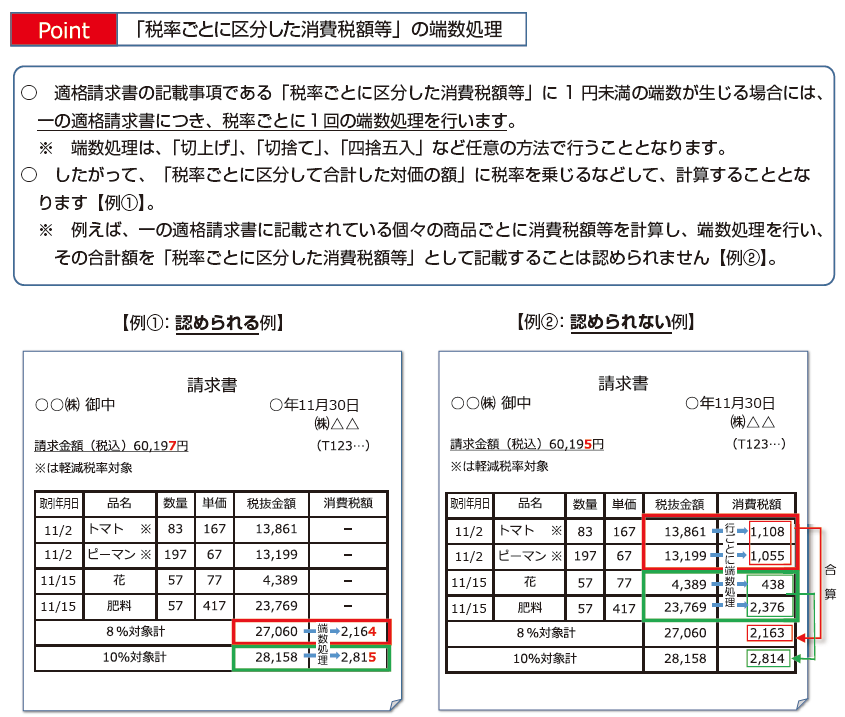

(適格請求書の記載事項)

国税庁「適格請求書保存方式の概要」より

(記載事項の注意点)

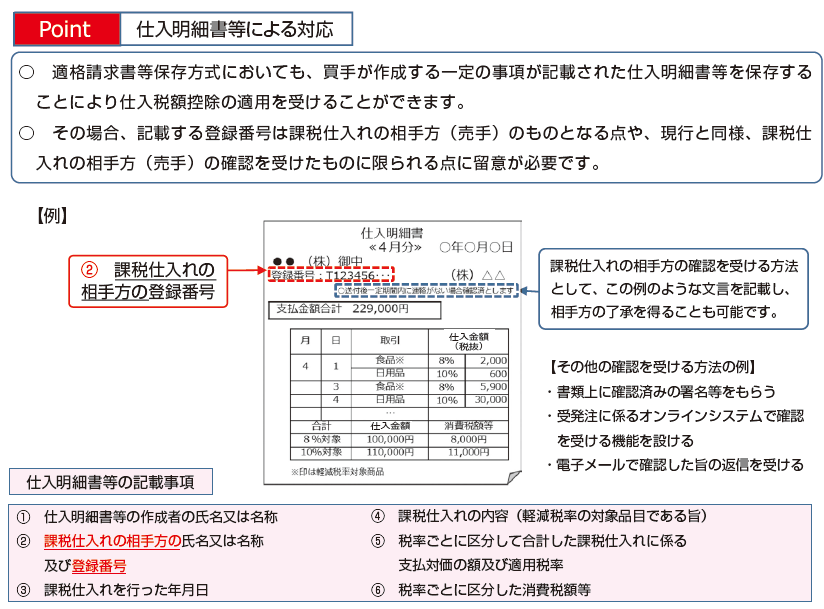

<買い手として注意すること>

〇適格請求書等の保存が仕入税額控除の要件となりますので、交付される請求書等が適格請求書であるか確認する必要があります。

また売り手が適格請求書発行事業者かどうか検索サイトで確認することができます。

※簡易課税制度を選択している場合には、適格請求書等の保存は仕入税額控除の要件ないので受け取る請求書等をそこまで意識する必要はありません。

〇適格請求書等が発行されないJRなどの切符代、自動販売機の飲み物代などの取引は帳簿のみの保存で仕入税額控除が認められます。

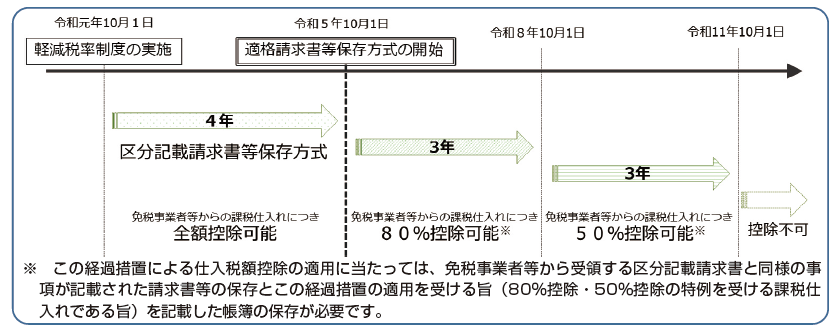

〇免税事業者や消費者など、適格請求書発行事業者以外の者が発行する請求書等では仕入税額控除できません。ただし、制度開始後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。